30岁高管俞华东被推到台前,铂金珠宝龙头明牌珠宝“不进则退”

出品|刻度财经

2025年前三季度实现营业总收入26.2亿元,同比大幅下滑25.37%,其中单季度营收6.81亿元。

2025年11月,浙江明牌珠宝公布了一则人事公告,1995年出生的俞华东当选职工董事,30岁管理者,被推到了明牌珠宝的管理前台。

彼时,奢侈品珠宝行业正呈现全新格局,据信达证券披露,2024年全球个人奢侈品市场规模为3640亿欧元,同比微降1%,全球个人奢侈品市场微降1%,珠宝品类凭借高净值人群的支撑展现强劲抗压能力,行业CR5升至42.6%,头部品牌强者恒强。

珠宝市场呈现黄金强势领跑的分化特点,据国家统计局数据,2025年1-6 月限额以上单位金银珠宝类零售额累计实现 1948 亿元,同比增长 11.3%,增速显著高于社会消费品零售总额的平均水平。但受黄金 价格新高且持续高位运行影响,黄金品类展现出“量减价增”现象。

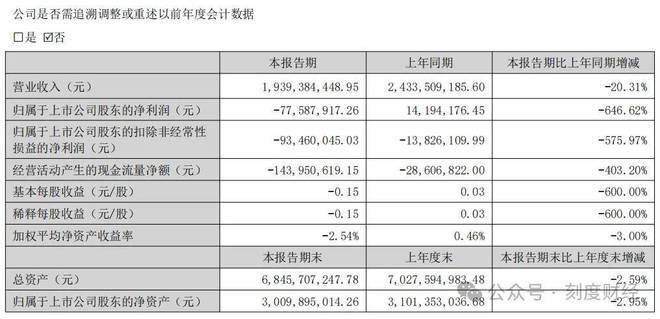

一边是管理结构的年轻化,一边是行业结构性机会凸显,明牌珠宝却交出了2025年上半年营业收入19.4亿元,同比下降20.3%。归母净利润亏损7759万元,同比下降646.6%的成绩单。

《刻度财经》研究财报发现,前三季度实现营业总收入26.2亿元,同比大幅下滑25.37%,其中单季度营收6.81亿元,同比降幅扩大至36.8%。2025年第三季度营收6.81亿元,同比降幅扩大至36.8%。

图源:明牌珠宝2025年三季度报告

这家曾经的铂金珠宝龙头,在行业分化加剧的当下,正站在“不进则退”的悬崖边缘,其困境与挣扎,折射出中国本土大众珠宝品牌的集体焦虑。

业绩还能好转吗?

明牌珠宝的财务报表呈现出全方位下滑,2024年公司实现营业收入39.34亿元,同比微降0.08%,归母净利润仅1797.75万元,同比大幅下滑88.70%。进入2025年上半年,营收同比下滑20.31%至19.39亿元,归母净利润亏损7758.79万元,同比暴跌646.62%,扣非归母净利润亏损9346.00万元,同比下降575.97%。

图源:明牌珠宝2025年半年度报告

2025年三季度,明牌珠宝营业收入26.2亿元,同样情况下,老凤祥营收480.01亿元,中国黄金营收457.64亿元,行业平均数为108.91亿元,中位数为26.75亿元。

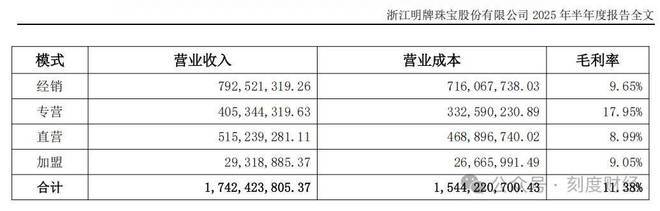

2025年上半年,明牌珠宝的销售毛利率仅为11.31%,其中核心的珠宝首饰业务毛利率也仅11.38%。

图源:明牌珠宝2025年半年度报告

这一水平不仅与卡地亚、梵克雅宝等国际重奢品牌60%以上的毛利率相去甚远。老铺黄金2025年上半年毛利率达38.1%,周大福2025财年毛利率提升至29.5%,即便是以大众市场为主的老凤祥,毛利率也显著高于这一水平。

2025年上半年,公司经营活动产生的现金流量净额为-1.44亿元,同比大幅下降403.20%,主因原材料采购支出增加但销售回款未能同步跟进。2024年经营活动现金流净额更是从3.08亿元骤降至725.83万元,降幅达97.64%,反映出经营效率的持续下滑。筹资活动现金流净额同样收缩,2025年上半年仅6914.36万元,同比下降88.31%。

图源:明牌珠宝2025年半年度报告

2025年上半年,公司财务费用增至3824.89万元,核心原因是利息支出从上年同期的2769.22万元飙升至4395.30万元,管理费用同比暴增87.67%至9610.15万元,而销售费用却同比下降18.94%。

铂金珠宝业务失衡

明牌珠宝主营业务以黄铂金等贵金属首饰的设计、研发、生产及销售为主,核心品牌包括“明牌珠宝”“明牌传家金”“明牌小金喜”,2024年珠宝首饰业务实现营收30.65亿元,占总营收的77.90%,是绝对的营收支柱,但毛利率仅11.31%,缺乏盈利能力。

图源:明牌珠宝2024年年度报告

明牌珠宝长期依赖铂金珠宝业务,曾占据国内铂金零售市场三分之一以上的份额,但随着消费偏好向黄金珠宝转移,尤其是带有文化IP属性的古法金产品成为市场热点,铂金首饰的增长动能逐渐减弱。

尽管公司推出“明牌传家金”高端系列和“小金喜”国潮品牌,融入花丝镶嵌等非遗工艺,并参与卢浮宫参展尝试文化出海,但这些高端化布局未能形成规模效应,缺乏能够支撑品牌溢价的核心单品。

除核心珠宝业务外,公司还涉足房产营销服务和新能源光伏电池片业务,2024年分别实现收入2.48亿元和6.22亿元,占比仅为6.30%和15.82%。房产营销服务受行业下行影响,增长乏力。新能源光伏业务作为跨界布局,面临激烈的市场竞争,且与珠宝主业缺乏协同效应。

除了主要从事中高档贵金属和宝石首饰产品的设计、研发、生产及销售之外,明牌珠宝还属于破净股、低价、小盘核聚变、超导概念、核电等概念板块。

明牌珠宝通过直营、经销、加盟等方式覆盖全国20余座直营分公司和140余座城市的加盟机构,但门店多集中于大众商圈,高端商圈渗透率不足。

其2025年上半年半年报披露,10大直营门店中,仅3家实现盈利,其余7家均处于亏损状态,其中绍兴易升电子商务有限公司虽实现3.55亿元营收,但营业利润仅146.86万元,坪效显著低于行业头部水平。

图源:明牌珠宝2025年半年度报告

与老铺黄金聚焦SKP等高端商场、周大福优化高端门店布局的策略形成鲜明对比,明牌珠宝的线下渠道难以承接高净值客群的消费需求。

2025年上半年实现线上销售收入3.68亿元,同比增长45.83%,占总营收的18.96%,虽保持增长,但相较于行业17%的整体线上渗透率,并未形成明显优势,且线上产品仍以中低端为主,未能有效承接高端消费需求,与周大生线上收入规模相去甚远。

图源:明牌珠宝2025年半年度报告

当前珠宝行业呈现“高端品牌垄断、大众品牌内卷”的竞争格局,国际重奢品牌、本土高端品牌和本土大众品牌三大阵营形成夹击之势。

值得一提的是,国际阵营中,卡地亚、梵克雅宝等品牌凭借深厚的品牌沉淀和高溢价能力,占据高净值客户市场,2025年第二季度卡地亚在中国市场销售额同比增长30%,梵克雅宝增长10%,其毛利率长期维持在60%以上,通过限量发售、艺术合作等方式持续强化稀缺性。

国内本土高端阵营竞争同样激烈,老铺黄金凭借古法黄金奢侈品化战略实现爆发式增长,2025年上半年营收123.54亿元,净利润22.68亿元。

老凤祥、周大福等头部企业凭借规模优势和渠道深度占据市场主导,老凤祥2025年三季度营收达480.01亿元,是明牌珠宝的18倍,周大福通过“传福”“故宫”等高端系列提升产品结构。

相较于竞争对手,明牌珠宝既缺乏国际品牌的文化壁垒和溢价能力,又没有本土头部品牌的规模优势和渠道深度,高端化转型滞后于老铺黄金,大众化市场又面临老凤祥、周大福的挤压,陷入“两头不靠”的竞争困境。

竞争夹缝中的尴尬局面

在奢侈品珠宝行业结构性分化的当下,明牌珠宝的行业位置愈发尴尬。

Z世代崛起和文化自信提升为本土品牌提供了前所未有的发展机遇。但明牌珠宝却未能抓住行业红利,反而在头部品牌集中度提升(CR5达42.6%)的过程中逐渐被边缘化,其尴尬处境本质上是品牌定位模糊、战略执行乏力、治理结构滞后与财务风险高企共同作用的结果。

奢侈品珠宝的核心价值在于精神消费与文化沉淀,头部品牌通过历史传承、手工匠艺、稀缺性营造实现高溢价,而明牌珠宝长期停留在“贵金属加工销售”的层面,品牌形象偏大众化,缺乏独特的文化叙事和价值主张。

尽管公司推出了国潮系列和高端线产品,但尚未形成系统性的品牌升级战略,既没有像老铺黄金那样深耕非遗工艺,也没有像周大福那样通过IP联名强化品牌认知,导致高端产品“叫好不叫座”,大众产品陷入价格战。

图源:明牌珠宝2024年年度报告

这种“想高端但不敢放弃大众市场,做大众又缺乏规模优势”的定位摇摆,使得公司在行业分化中既无法承接高端消费升级的需求,又难以抵御大众市场的内卷竞争。

高净值客户已成为行业稳定器,而明牌珠宝的产品设计和服务体系仍以大众客户为核心,缺乏针对高净值客户的定制化服务和限量产品。专卖店是行业重要销售阵地,但明牌珠宝门店多分布于大众商圈,高端商圈布局不足。除此之外,线上渠道虽有增长,但未能形成“种草、转化和复购”的完整链路,渠道优化未见成效。

更重要的是,公司长期存在的“家族式治理”痕迹明显,董事长虞阿五已高龄,年轻董事的加入可能面临治理协同不足的问题。

对于明牌珠宝而言,未来的变革不是选择题而是生存题,其成功与否取决于能否突破四大核心瓶颈。首先是战略聚焦与业务瘦身,明确“大众市场做效率、高端市场做文化”的双轨战略。

比如参考老铺黄金的成功经验,非遗工艺与现代设计的结合能够有效提升品牌溢价,这一路径对明牌珠宝具有较强的可复制性。通过优化供应链、压缩成本,巩固性价比优势,如升级“明牌传家金”系列的文化叙事,与博物馆、艺术家深度合作,提升产品的艺术价值与稀缺性。

其次,必须优化客户结构,发力高净值客群运营。针对高净值客群推出定制化服务与限量产品,建立私享品鉴体系,匹配目标客群的消费场景。

另一方面,借助年轻董事的优势,推动品牌年轻化营销,通过与热门IP合作、布局直播电商、开发轻量化“悦己”产品等方式,吸引Z世代消费者,培育未来的高净值客群。周大生通过“文化IP和轻量化产品”的组合,成功实现了客群的年轻化与高端化转型,这一经验值得借鉴。

渠道升级与财务减负是转型的关键支撑。线上方面,需加大直播电商、社交媒体营销的投入,布局抖音、小红书等年轻消费者聚集的平台,引入VR/AR虚拟试戴、区块链溯源等新技术的结合概念,提升线上转化率与消费者信任度。

变革的可能性真实存在,但挑战同样严峻。明牌珠宝拥有近四十年的工艺积淀,是国际铂金协会的重要合作伙伴,具备一定的技术基础,旗下门店的渠道网络和为转型提供了流量基础。

但转型的难点在于,品牌认知的重塑需要长期投入,高端渠道的进入门槛较高,客户服务体系的搭建需要专业人才支撑,这些都考验着公司的战略定力和执行能力。

更重要的是,行业竞争窗口期正在收窄,老铺黄金等本土高端品牌已形成先发优势,国际品牌也在加速下沉,明牌珠宝若不能在1-2年内取得实质性突破,可能会彻底错失本土奢侈珠宝品牌的发展机遇。

珠宝行业的品牌升级非短期之功,需要长期的文化沉淀、工艺积累与品牌投入。周大福、老铺黄金等品牌的成功,均经历了数年的战略坚守与资源投入,明牌珠宝若想实现破局,必须摒弃短期业绩焦虑,聚焦核心能力建设。但现实的挑战在于,公司当前面临现金流承压、短期负债高企、存货积压的经营压力,能否为转型争取足够的时间与资源,仍是未知数。