茶叶界的“茅台”!聚焦“高端中国茶第一股”八马茶业上市,有喜有忧!

→ 点击右上角“...” → “ ★ ”,精彩内容不错过>>>

▼

图片来源:视觉中国

据媒体报道,10月28日,作为“高端中国茶第一股”的八马茶业在港交所敲锣上市,上市首日受到大量资金追捧,股价大幅高开。为了庆祝上市成功,八马茶业点亮了深圳三大地标建筑:京基100大厦、平安金融中心、华润大厦,并安排了无人机表演。

10月28日,八马茶业在港交所上市,上市后股价一度冲高至115港元,但好景不长,10月31日起,八马茶业股价开始回调,上海证券报11月5日报道:已从高位回落超30%。

有自媒体认为:不出市场的意外,八马茶业港股上市后股价“一泻千里”,用惨不忍睹来形容并不为过。

值得欣慰的是,八马茶业目前还没有跌破50港元的发行价(盘中已经一度跌破),但市场对八马茶业的态度已经显而易见。

曾几何时,八马茶业还被媒体包装成“茶叶界茅台”,现在看来真的是想多了。

01

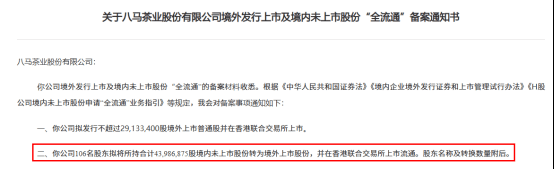

八马茶业自10月28日正式登陆港交所以来,资本动作之快引发市场关注。在上市仅两天后,八马茶业便宣布董事会已批准H股全流通计划,并向中国证监会提交备案申请。

该计划拟将11名股东持有的3193.31万股内资股转为H股并上市流通,占总股本约37.57%。若获批,公司可流通股份将从5298.69万股增至8492万股,增幅达60%。

有市场分析人士表示,此举有利于八马茶业原始股东退出,但也可能增加二级市场抛售压力,引发投资者对短期流动性的担忧,也被视为原始股东退出的信号。事实上,在本次IPO前,已有106名原有股东将其持有的4398.69万股内资股转换为H股实现流通,占当前流通股总量的83%。

换言之,市场上绝大多数流通股份并非来自新股发行,而是老股转化。这意味着,公众投资者实际认购的900万股新股,在整体流通盘中占比极小。

市场对“全流通”的反应已经非常谨慎,近年来,尽管监管层推动H股全流通机制完善,但多数企业在公布类似计划后股价普遍承压。

此外,八马茶业此次IPO募资净额仅为3.9亿港元,规模有限,主要用于生产基地扩建、品牌推广及数字化升级。相较之下,大股东潜在的减持空间更为显著,进一步加剧了二级市场对短期供给增加的担忧。

02

相比潜在的二级市场抛压,更让投资者感到“不踏实”的是八马茶业的业绩走势。

招股书显示,2022年至2024年,八马茶业的收入分别为18.18亿元、21.22亿元、21.43亿元,其2023年的营收增速为16.72%,2024年的增速陡降至0.99%。

今年上半年,八马茶业实现收入10.63亿元,同比下降4.42%;净利润为1.2亿元,同比下降17.81%。

业绩增长失速背后,是外部需求疲软,茶叶销售承压,八马茶业的加盟商及门店扩张乏力。

八马茶业的加盟体系始于2007年,当时他们在郑州开设了第一家加盟店。截至2025年6月底,八马茶业拥有3585家门店,其中加盟店达3341家,占比超过九成。招股书显示,2022年至2024年,公司向加盟商销售产生的收入稳定在总收入的50%左右,形成典型的“卖货给加盟商”模式。这种“买断制加盟”模式要求加盟商提货前先付款,虽然没有硬性销售指标,但根据年度采购金额划分等级,达到最高级别才能享受最大采购折扣,这驱使加盟商大量囤货。

数据显示,八马茶业的存货高达4.44亿元,周转天数达168天。加盟商的经营压力同步显现。2022年至2024年,减少的加盟商数量分别为77名、94名、133名,流失速度逐年加快,2025年上半年又有72名加盟商退出。

对此,盘古智库高级研究员江瀚指出,八马茶业上市后,投资者将更关注其盈利能力与扩张效率的平衡,若门店增速放缓或同店增长下滑,可能引发估值回调。

与此同时,销售费用并未收缩,反而上升至3.32亿元,占营收比重达31.23%,广告及宣传投入更是达到1.38亿元。营销加码未能带动销售回升,显示出渠道推力减弱与终端动销不畅的双重压力。

2022年至2024年,销售及营销开支分别为6.17亿元、6.8亿元、6.92亿元,占营收比例超过30%,其中广告宣传开支分别高达2.09亿元、2.52亿元、2.76亿元。持续的营销投入换来了亮眼的市场地位。根据尚普咨询认证数据,截至2024年,八马茶业的铁观音销量连续14年全国第一,武夷岩茶销量连续5年第一,红茶销量连续4年第一。

此外,拓展线上渠道也是茶企绕不开的话题。截至目前,八马茶业已经全面入驻京东、天猫、抖音、美团、大众点评等主流电商平台。2022年、2023年、2024年及2025年上半年,八马茶业线上销售收入分别为4.94亿元、6.23亿元、6.93亿元及3.76亿元,占各期总收入比例分别为27.2%、29.3%、32.2%及35.4%,呈现增长趋势。

然而光鲜数据背后,问题也在慢慢浮现。聆讯后资料集显示,2025年上半年八马茶业营收从上年同期的11.1亿元降至10.63亿元,净利润从1.46亿元降至1.2亿元,分别下滑4.23%和17.81%。公司将业绩下滑归因于线下门店减少和行政开支增加,但本质上反映出消费降级趋势下非必需品购买力的萎缩。

更值得关注的是,八马茶业的“高端茶”陷入了增长瓶颈,甚至出现了收入下滑的情况。报告期内,公司所售乌龙茶中铁观音的收入分别为3.07亿元、3.11亿元、2.86亿元;黑茶中普洱的收入分别为2.22亿元、2.92亿元、2.30亿元。

与此同时,熟客消费能力呈下滑态势。2020年至2024年,线下直营店会员平均年度购买金额从2860.4元降至2469.6元,降幅达13.6%。这一趋势直接影响了整体业绩。

更关键的是,八马茶业的加盟商数量出现拐点。2023年公司加盟商数量尚有1202家,2024年增至1252家,但到2025年上半年已回落至1228家。2022年以来,累计流失加盟商超过300家,且关闭速度逐年加快。

与此同时,线上渠道销售虽呈上升趋势,2025年上半年线上收入占比升至35.4%,但主要依赖抖音、天猫等平台直营网店,尚未形成独立增长引擎。

而存货水平持续高位运行,截至2025年8月末已达5.17亿元,应收账款也攀升至2.49亿元,反映供应链回款周期拉长与库存周转效率下降。

值得注意的是,公司在招股书中提出未来三年新增1500家门店的目标,相当于每年需净增500家以上。目前来看,这一目标实现难度似乎较大。对比来看,2024年全年仅净增134家门店,2025年上半年更降至81家,扩张节奏已大幅放缓。

03

八马茶业的资本之路,堪称一部跌宕起伏的连续剧。从2015年挂牌新三板到港股,再到A股市场,八马茶业上市之路长达十年,终于在2025年迎来上市。

早在2013年,公司便计划在深交所中小板上市,后于2015年11月在新三板挂牌。但随着行业环境与自身战略调整,公司结合当时整体经济形势和经营情况,决定推进长期战略规划调整并探索其他融资举措,股东最终决议于2018年4月自愿从新三板摘牌,结束了这段资本市场的“过渡之旅”。

此后,八马茶业于2021年、2022年分别向深交所创业板与主板提交上市申请,但均主动撤回。至2023年9月,深交所终止其IPO审核,三次A股上市尝试最终均告失败。

折戟A股之后,八马茶业随即转战港交所。2025年1月,八马茶业向港交所提交上市申请,但招股书六个月后失效,仍未能完成聆讯。今年8月,八马茶业更新财务数据并重新递交了招股书,最终于10月通过聆讯。

随着八马茶业的上市,其创始人的图谱也逐渐浮出水面。

八马茶业是一家典型的家族企业。其中,王文彬、王文礼、王文超三兄弟及王文彬配偶陈雅静、王文礼配偶吴小宁、妹妹王小萍构成一致行动人,合计控制该公司55.9%的股权。

兄弟三人中,王文礼为八马茶业董事会主席兼执行董事。王文彬为非执行董事,三弟王文超担任执行董事兼副总经理。

此外,担任执行董事兼总经理的吴清标,为王氏三兄弟的表兄弟。担任执行董事兼联席总经理的王焜恒,是王文彬的儿子。

值得一提的是,王文彬的两个女儿、一个儿子,均与“豪门”实现了联姻。

招股书显示,王文彬之女王佳佳与高力集团的实控人高力是夫妻。据《2021胡润百富榜》,高力的父亲高仕军以65亿元财富位列第1123名。王佳琳则嫁给了七匹狼的实控人周永伟之子周士渊。七匹狼主要经营男装。

而王文彬之子王焜恒,则娶了安踏体育实控人丁世忠的女儿丁斯晴。丁世忠以770亿元财富位列前述榜单第66名。

图源:婚礼现场视频截图(左为丁斯晴,右为王焜恒)

经由子女婚事,八马茶业、安踏、七匹狼、高力控股,四家公司形成了一张巨大的商业网络。

▲图源:招股书

此外,八马茶业的“亲家”持股情况也值得关注。

招股书显示,去年11月,七匹狼家族完成对八马茶业的突击入股。同年11月,陈雅静又以相同价格,分别向泉州汇鑫富投资有限责任公司、晋江百应成贸易有限责任公司转让198.26万股、147.94万股,对应总代价6000万元、4477万元。

截至2025年10月12日,泉州汇鑫富与晋江百应成分别持股八马茶业2.61%与1.95%。晋江百应成由周士渊间接持股1.9%,为七匹狼关联方。泉州汇鑫富由福建七匹狼集团与七匹狼控股集团分别持股95%与5%。

这些声名显赫的家族企业,与八马茶业并非简单的商业伙伴关系,而是深度绑定的姻亲同盟,这为八马茶业带来强大的资源协同效应。

八马茶业是福建安溪王氏家族产业,目前八马茶业家族控制权已超过60%。在上市前,港股市场要求企业提交股权交易的具体细节,但是八马茶业迟迟未能落实,这也反映出家族化企业在合规化运营方面存在短板,难以适应资本市场的透明化、标准化处理方式。

八马茶业之所以上市之路如此坎坷,与茶行业的特性密切相关。上海博盖咨询创始合伙人高剑锋表示,“茶叶属于非标准化产品,品质受原料、工艺、环境等多重因素影响,难以形成统一标准。加之行业周期性强、供应链复杂,导致企业业绩波动较大,也使资本市场对茶企的审视格外谨慎。”数据显示,截至2024年末,中国有超过160万家茶企。2024年,按茶叶销售收入计的中国茶叶市场五大市场参与者仅占约2.4%的市场份额,显示中国茶叶市场的竞争格局高度分散。

十年多来,中国茶叶市场风云变幻,但“有品类,无品牌”的困境依然待解。八马茶业能否借资本市场之力,讲好“高端茶”故事并保持业绩增长,市场将很快给出答案。

八马茶业上市后,股价会怎样变化,它以后的路会怎么走,都是值得市场和消费者持续关注与期待的。