原创 霸王茶姬还没做成“东方星巴克”,先得了星巴克的病

外卖补贴战,不是霸王茶姬失速的唯一原因。

外卖补贴战,不是霸王茶姬失速的唯一原因。

作者 I 何简

编辑 I 王彬

封面 I 霸王茶姬

在纳斯达克上市尚不满一年的霸王茶姬传出回港上市消息。

1 月 8 日,市场消息称霸王茶姬正考虑在香港上市。彭博报道称,霸王茶姬已就上市计划与投资银行展开初步沟通,融资金额或达数亿美元,交易最快有望年内完成。霸王茶姬否认传言,称目前暂无回港上市计划。

现在的确不是霸王茶姬回港上市的理想节点。作为中国茶饮行业过去三年增长最快、且一度市值仅次于蜜雪冰城的品牌,霸王茶姬似乎正逐渐失去它的魔力。

过去一年,霸王茶姬的营收与利润增长均明显放缓,增速已连续三个季度同比下滑。表现最差的去年第三季度,霸王茶姬甚至陷入负增长境地,当季营收同比下降 9.4%、净利润同比下降近 4 成,季度 GMV 当季也首次同比转负。

在中国市场,霸王茶姬的核心经营指标单店月均 GMV 已经连续 7 个季度环比下滑,且同店 GMV 增长率自2024 年底以来已连续四个季度深陷负值,跌幅在去年第三季度扩大至近 28%。

霸王茶姬财报

霸王茶姬财报

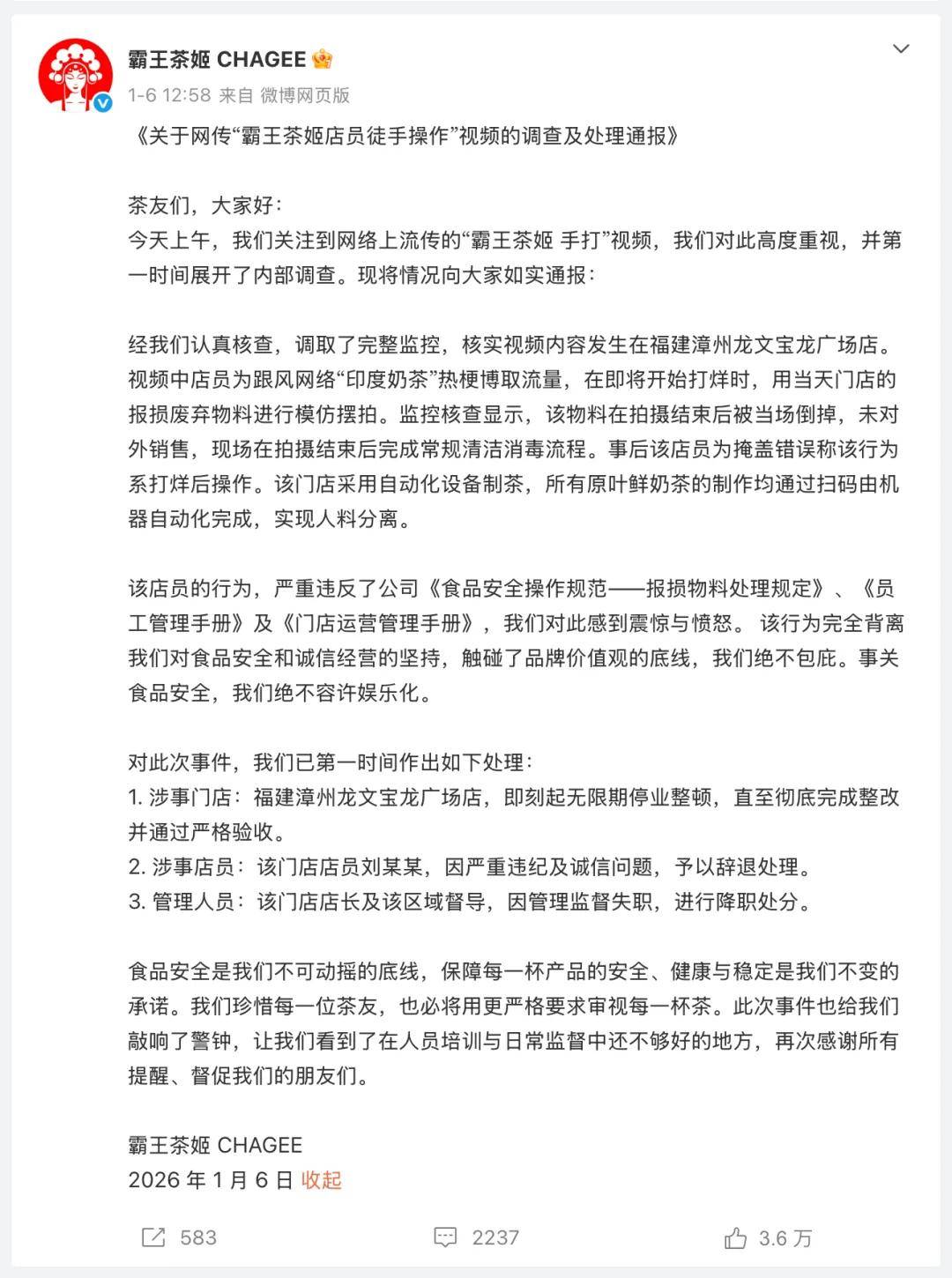

增长神话不再背后,霸王茶姬过往树立的高端品牌形象也备受质疑。姑且不提年初的植脂末风波,仅仅是过去一个多月来霸王茶姬就先后遭遇两次舆论危机——有博主给霸王茶姬贴上了所谓“准毒品”标签,门店店员也因跟风玩梗拍摄“手打奶茶”视频引起用户反感。

这些都不是产品本身出了什么问题,但对于霸王茶姬的品牌形象却带来不小损伤。

少有人意识到,霸王茶姬是当前茶饮品牌中营销花费最大的一家。这让它在早期就牢牢地把控住“东方星巴克”的地位,但随着年中外卖补贴大战的加入和接二连三的舆论争议,霸王茶姬似乎也慢慢陷入与星巴克类似的困境。

一家曾经一度被视作是中国茶饮行业高端化与连锁化标杆的品牌,为何在上市后却频频失速?拒绝参加外卖补贴战,真的是霸王茶姬失速的唯一原因吗?补贴之外,还有哪些问题正困住霸王茶姬?

外卖补贴大战前就已失速

在霸王茶姬管理层看来,过去一年的增长疲软最核心的原因是他们拒绝参加外卖补贴。

从去年年中开始,阿里巴巴、美团及京东围绕外卖市场进行了史无前例的补贴大战,三家合计烧了接近千亿元人民币,比刚刚登陆港交所的两家 AI 创业公司智谱及 MiniMax 过去三年半的累计亏损总额还要高出 5 倍有余。

几家中国头部茶饮品牌们都受益于补贴大战而加速增长。蜜雪冰城和古茗去年上半年都实现了 40% 左右的营收增速,古茗上半年净利增幅甚至达 121.5%,创上市后中期业绩新高。瑞幸虽然因为外卖配送成本陡增,导致去年第三季度净利润率同比降了 4.5%,但营收依然实现了同比 50% 以上的超高增速。

但这些增长都与霸王茶姬无关。除了在去年第一季度尚能维持在 35% 以上的营收增速外,霸王茶姬自二季度开始便显著失速,去年第二季度营收增速下滑至 10.2% 之后,第三季度营收更是出现 9.4% 的同比下降。

而在这之前,霸王茶姬保持了连续两年的超高速增长。招股书显示,霸王茶姬 2022 年营收规模不过 5 亿元,2023 年猛增至 46 亿元,同比增幅高达 843.8%。2024 年继续延续爆发式增长,全年营收达 124 亿元,同比增幅达 167.4%。

霸王茶姬创始人张俊杰在去年第二季度财报电话会上解释说,他们是这场外卖大战中为数不多没有参战的选手。他认为,参加补贴大战短期内的确对 GMV 增长有所帮助,但对于利润及品牌却是巨大伤害。“通过短期补贴和价格战而拉来的用户,本身就不是霸王茶姬的核心用户群体,也没有长期的品牌忠实度。”

因此,他们的第一原则就是坚决不打价格战。张俊杰说,他们要通过高品质的产品和服务来赢得顾客信任,同时也会不断提升优化运营效率来节省成本。

但外卖补贴战的规模和烈度或许超出了张俊杰的想象,霸王茶姬的用户们或许也没有他想象中的那么忠诚。

到了去年第三季度,霸王茶姬在营收利润均降的同时,季度 GMV 同比增速也首次由正转负。公司累计注册会员数虽然同比增长 36.7% 到 2.22 亿人,但季度活跃用户数却连续三季度下滑,当季同比减少 21.3%。

拒绝参加补贴大战一定程度上可以解释霸王茶姬在营收利润上的增速下降,但这不能解释为何它在大中华区的单店月均 GMV 连续 7 个季度环比下跌,自上市以来就再无增长。从 2024 年第四季度开始,它的同店 GMV 就开始以两位数的速度持续下滑——那时外卖补贴大战还没开始呢。

更深层次的原因或许在于,在经过了持续两年的爆发式扩张之后,霸王茶姬的增长已经进入瓶颈。

从 2022 年到 2024 年,霸王茶姬的门店数量始终保持着 143% 的复合年均增速,一路从 1087 家增加至 6440 家,仅 2024 年一年就新增近 3000 家门店。但到了 2025 年,霸王茶姬的门店扩张明显趋缓,去年前三季度门店数只增加了 898 家。

霸王茶姬季度财报

霸王茶姬季度财报

这些门店大多数都分布于一二线城市的豪华商圈。根据招股书数据,2024 年,霸王茶姬在一线及新一二线城市的门店数量占国内门店总数的六成以上。霸王茶姬称,他们的大多数门店都选址于人流量大的黄金地段,比如高档购物中心的出入口或主要商业街沿线。

截至去年三季度末,霸王茶姬在国内已经拥有 7076 家门店。如果参照星巴克中国同期约 8000 家的门店数量,这意味着国内适合霸王茶姬的点位或许也不多了,更遑论当前星巴克中国的扩张重心是县级市场。

脆弱的高端叙事

张俊杰之所以如此抵制参加外卖补贴,核心原因或许是认为低价会损害霸王茶姬的高端品牌形象。

当前中国已经上市的六家茶饮品牌中,除去已经连年亏损、经营不善的奈雪的茶外,其余五家蜜雪冰城、古茗、茶百道、沪上阿姨及霸王茶姬中,只有霸王茶姬处在 16-25 元的中高端价位。

在霸王茶姬迅猛扩张的 2022-2024 年,它在这个价位段几无敌手。那时喜茶们尚且固守在 20-30 元价位段,蜜雪冰城和古茗们则在 10 元价位段厮杀。凭借着对标星巴克的“东方星巴克”定位,霸王茶姬开始高举“东方茶”的大旗快速扩张。

“大单品策略”仅仅只是这家茶饮公司对外构建的表象之一。事实上,霸王茶姬可能是当前茶饮品牌中营销投入最大的公司之一。伯牙绝弦的成功既来自于张俊杰聚焦原叶鲜奶茶的产品创新,更离不开霸王茶姬一年约 7.8 亿元的营销投入。

晚点引述一位早期接触张俊杰的投资人说法称,霸王茶姬在规模还不大的时候,线上和线下的营销投入就已超过蜜雪冰城。

去年前三季度,霸王茶姬依旧保持着平均每季度超 3 亿元的营销投入。根据招股书数据,霸王茶姬品牌与营销员工占到公司员工总数的 15%,远超其他茶饮品牌。

这些大手笔的营销投入支撑着霸王茶姬把简单的“茶+奶”卖到和咖啡同等的价位段,也支撑着它高于古茗们的品牌定位,即便后者提供的饮品丰富程度和制作复杂度都要更高。

去年外卖补贴战带来的茶饮价格内卷,当然是影响霸王茶姬高端叙事最关键的一环,但拒绝参加外卖补贴并不能完全让霸王茶姬抵御品牌定位下滑的风险。

当喜茶们将价格逐渐下探至 20 元以下、当消费者用 1.9 元就能买到一杯咖啡、甚至连星巴克也进入 20 元区间,一杯伯牙绝弦真的能固守住 16 元的中杯起售价吗?更不用说瑞幸们已经举着 9.9 元的折扣价向霸王茶姬发起冲锋。

从这个角度来看,霸王茶姬在过去一个多月来遭遇的品牌舆论危机,都已经很难用简单的博主“博流量”或者加盟商管理不善来解释。

星巴克花了近二三十年时间,才在中国市场建立起 30 元一杯咖啡的高价位认知,但瑞幸只用了短短几年时间,就打破了这一心理价位。霸王茶姬高速扩张构建的品牌形象,至今也不过两三年时间,即便有着“东方茶”的民族信心加持,或许也很难抵御住 9 块 9 的冲击。

这些看上去像是孤立的、黑天鹅的舆论危机,带给霸王茶姬的品牌伤害也要比蜜雪冰城们大得多。

霸王茶姬回应店员“手打奶茶”事件

霸王茶姬回应店员“手打奶茶”事件

过去几年,蜜雪冰城加盟门店卫生问题、柠檬片过夜等负面新闻屡上报端,但对品牌形象几乎没有什么影响。消费者们最常见的调侃是,4 块钱都用了上真柠檬,还要什么自行车?

霸王茶姬则完全不同。从年初的植脂末风波,到年尾的“准毒品”争议,这些事件都直击在霸王茶姬一贯高举的天然、健康定位。

那些咖啡饮品忠实用户们自然不会理会那些关于咖啡因的谣言,但对原本只是偏好奶茶口味、对成分天然与否更为敏感的大众用户来说,咖啡因的存在本身或许就足以构成恐慌。

看看社交媒体上那些关于霸王茶姬睡不着觉的讨论你就知道了。即便过去一年霸王茶姬先后开始公示咖啡因含量、上架低因茶饮品类,但依然无法消弭消费者对于健康的担忧。

而每次此类事件引爆舆论,又往往牵动霸王茶姬在资本市场上的巨幅波动。去年 12 月的“准毒品”谣言,就引发霸王茶姬当日盘中股价一度跌超 14%,一度创下上市以来单日最大跌幅。

伯牙绝弦终究不是咖啡

去年 11 月 17 日,霸王茶姬迎来成立 8 周年。霸王茶姬引述沙利文数据称,从 2022 年 1 月 1 日至 2025 年 6 月 30 日,大单品伯牙绝弦累计销售超 12.5 亿杯。

霸王茶姬明星单品伯牙绝弦

霸王茶姬明星单品伯牙绝弦

这款只以茶汤和奶为基底的饮品是霸王茶姬腾飞的开始。那时市面上茶饮品牌们更热衷于制作更繁琐、口味也更丰富的水果茶品类,霸王茶姬是少有的只强调原叶鲜奶茶的茶饮品牌。

大单品战略、聚焦“茶+奶”的标准化制作,创造了霸王茶姬的增长神话。能根据霸王茶姬招股书数据,2024 年霸王茶姬有约 91% 的 GMV 都来自于招牌“茶拿铁”产品,销量前三的茶拿铁产品贡献了 61% 的 GMV。

张俊杰笃定认为,茶+奶的组合也能成为类似于咖啡的全球畅销饮品。但他或许低估了茶饮与咖啡在消费动机和用户粘性上的结构性差异。相较于咖啡围绕提神形成的稳定需求,茶饮更多依赖风味创新来驱动消费,用户对口味更新的敏感度更高,忠诚度也更低。

中国的茶饮品牌们往往保持着密集的上新节奏。《2025 现制茶饮行业研究报告》数据显示,去年上半年 10 个头部品牌上新总数达 277 款,平均每月上新 46 款。

即便是主打咖啡的瑞幸和 Manner,也同样保持着超高的上新节奏。过去几年,瑞幸几乎每周都保持着 1 到 2 款的新品迭代,2024 年一年累计推出 119 款新品。

伯牙绝弦作为一款茶饮产品,一方面它很难依赖咖啡因的提神功能做文章,另一方面在霸王茶姬标准化流程下又很难进行大幅度口味创新。从 2022 年推出至今,它已经走过了 4 年的生命周期,在中国茶饮市场几乎难以想象。

霸王茶姬自身也早早意识到了产品老旧的重要性。从 2025 年开始,他们就试图主打“第二杯茶”的概念,主打“传统萃取中式纯茶”,试图用咖啡行业的萃取方式来做茶饮。但一年时间过去,霸王茶姬真正能够替代伯牙绝弦的“第二杯茶”仍未出现。

媒体们统计称,2025 年前半年霸王茶姬新品数量仅为个位数。根据霸王茶姬 1 月 8 日发布的《2025 年终会友回顾》,2025 全年新品数量也不过约 20 余款。2022 年至 2024 年,霸王茶姬每年上新数量分别为 14 款、22 款及 15 款。社交平台上,“霸王茶姬为什么不上新了”等话题也屡次登上热搜。

霸王茶姬创始人张俊杰在去年第三季度财报电话会上说,接下来他们除了推动门店 4.0 菜单全面落地外,还将扩展新的消费场景,例如挖掘早餐和晚间时段。

与其期待霸王茶姬下一个“伯牙绝弦”,不如多看看霸王茶姬的海外市场。脱离了国内激烈的茶饮竞争市场,以及外卖补贴大战的外在影响,霸王茶姬在海外的业绩要亮眼得多。

霸王茶姬去年第三季度财报显示,海外市场 GMV 已超 3 亿元,同比增长 75.3%、环比增长 27.7%,海外市场 GMV 已连续两季度同比增长超 75%。

现在,霸王茶姬在海外已经拥有约 262 家门店,更多集中于东南亚市场。去年第三季度,霸王茶姬新开辟了菲律宾和越南市场,他们在马来西亚分店数量已超过 200 家。

去年 4 月,霸王茶姬还在美国洛杉矶开出北美首家门店。年中,霸王茶姬开始组建起北美市场本地化团队,招募前星巴克首席市场官陆怡华(Emily Chang)担任公司北美首席商务官、前荷兰兄弟咖啡高级开发副总裁 Aaron Harris 担任公司北美首席发展官。

只是,当前霸王茶姬的海外市场尚处于起步阶段,仍不足以弥补国内市场的失速。更令人担忧的是,外卖补贴大战似乎仍未有平息迹象。

1 月 8 日,市场流传阿里巴巴在面向投资者的交流会上表示,淘宝闪购已在最新季度取得关键进展,2026 年将继续加大资源投入,首要任务为份额增长,力求达到即时零售市场绝对第一。

自去年 4 月 21 日登陆纳斯达克以来,霸王茶姬市值一度触及 70 亿美元以上的高位,但自去年年中以来不断下跌。过去一年来,霸王茶姬股价跌去超 60%,市值仅余 23.66 亿美元。

霸王茶姬过去一年股价走势

霸王茶姬过去一年股价走势