原创 不玩资本只联姻!茶叶豪门八马终上市,能成“茶叶界茅台”吗?

一提“豪门”,大家脑子里多半蹦出金融大鳄、地产大亨,毕竟这俩领域最容易出身家过亿的大佬。

但有这么个豪门,既不炒金融也不搞地产,靠卖茶叶起家,却凭着“联姻”这手棋,把自己和三家上市巨头绑成“商业同盟”,如今还敲开了资本市场的大门。

2025年10月28日,这家被网友戏称“真人版红楼梦四大家族”的企业——八马茶业,正式在香港联交所挂牌上市。

首日股价最高冲到95.6港元/股,总市值超80亿港元。

从福建安溪的小茶厂到港股新贵,它的故事里,既有联姻织就的资源网,更有在茶叶赛道上实打实的打拼。

01.

八马茶业的根,扎在福建安溪——中国铁观音的发源地。王氏家族做茶传了三代,是地地道道的“茶叶世家”,它的发家史,比想象中扎实得多。

1993年,王文礼、王文彬兄弟带着家族做茶的手艺,在安溪办了家西坪溪源茶厂。

那时候国人没什么“品牌茶”概念,买茶只认“龙井”“铁观音”这些品类,没人记品牌。

但兄弟俩没跟风赚快钱,反而把目光投向了海外,专做乌龙茶外贸生意,把安溪的茶叶卖到了日本。

你没听错,就是现在大家熟悉的饮料品牌三得利,当年都是他们的客户。

给外贸订单供货可不简单,对茶叶的质量、规格要求特别严,这不仅让兄弟俩赚了第一桶金,还攒下了一套成熟的生产线——这可是后来做品牌茶的“硬家底”。

1997年“八马”品牌被注册,兄弟俩成立深圳市溪源茶业有限公司(八马茶业前身),王文彬和王文礼分别占股60%、40%。

真正让八马“一炮而红”的,是一款叫“赛珍珠”的铁观音。

上世纪90年代末,市场上全在跟风做清香型铁观音,王文礼偏不随大流,死磕浓香型。

没想到这“反其道而行”的操作,正好戳中了一批爱喝醇厚口感茶叶的人,“赛珍珠”直接卖成爆款,八马也跟着在全国茶叶市场站稳了脚。

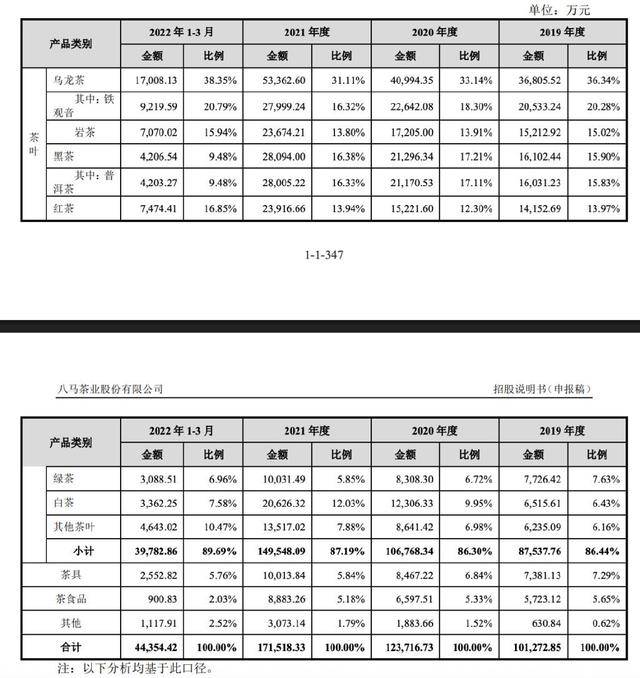

后来八马不再局限于铁观音,慢慢品类也开始扩充。

到2025年上市前,它在全国已经有3716家线下门店,覆盖了所有省份——不管是南方小城还是北方省会,都能看到八马的招牌。

从安溪小茶厂到全国第一,八马用了近30年,而让它“出圈”的,除了茶叶本身,还有那套让人惊叹的“联姻术”。

别家豪门靠资本运作扩张,八马的王氏家族却靠“联姻”,把几家百亿企业绑成了“利益共同体”。

这张网的核心,是大股东王文彬的三个子女。

02.

王文彬的儿子王焜恒,娶的是安踏体育创始人丁世忠的女儿丁斯晴。

安踏作为中国运动品牌龙头,2024年营收超500亿元,丁世忠家族身家早过百亿。

2020年两人结婚时,光婚礼搭建就花了200多万,在福建商圈轰动一时。

再看两个女儿,大女儿王佳琳嫁的是七匹狼实控人周永伟的儿子周士渊,七匹狼是国内老牌男装巨头,周家家底同样厚实;小女儿王佳佳则嫁给了江苏高力控股集团的继承人,高力主营地产、物流,创始人高仕军也是身家不菲的企业家。

粗略一算,王文彬这三个亲家的身家加起来超500亿元,而八马、安踏、七匹狼、高力控股四家企业的总资产,更是达到千亿级别。

这四家企业通过子女的婚姻结成“姻亲联盟”,像极了《红楼梦》里互相扶持的四大家族。

对八马来说,这种联姻可不是“面子工程”。安踏全国上万家门店、七匹狼的线下渠道,都能帮八马卖茶叶;高力在物流、地产上的资源,能帮它优化门店选址、降低供应链成本。

说白了,这是用亲情绑住了商业资源,比单纯的合作靠谱多了。

也难怪网友说它是“中国最懂联姻的豪门”——不碰金融地产,单靠婚姻就织出千亿商业网,这操作在国内企业里确实少见。

虽说有联姻的“靠山”,但八马的上市路,走得比想象中坎坷。

第一次尝试是在新三板。2015年12月,八马成功挂牌,但仅仅维持了两年半后就主动终止挂牌。

外界猜测,主要是新三板融资能力有限,满足不了八马扩张的需求,与其耗着不如另寻出路。

离开新三板后,八马把目标对准了A股创业板。

2021年4月递交申请,经历了深交所三轮问询,眼看要有点眉目,2022年5月却突然撤回申请。

这次“卡壳”,和行业争议有关——当时有人质疑八马是“茶叶搬运工”,因为它自己种茶、产茶的比例不高,大部分茶叶靠采购,这让监管层对它的“核心竞争力”打了问号。

三个月后,八马又转向深交所主板,结果2023年9月还是以“撤回申请”收场。

连续两次冲击A股失败,不少人觉得它该放弃了。

但是没想到八马又将目光放在了香港。

2025年1月,八马向港交所递交上市申请;10月12日,通过聆讯;10月20日开始招股,首日认购超61倍,市场热情远超预期;10月28日正式挂牌,首日股价大涨,总市值破80亿港元。

这十二年的“上市长跑”,之所以这么难,不光是八马自身的问题,更因为中国茶行业有个“老大难”:有品类,没品牌。

你问大家知道什么茶,能说出龙井、普洱、铁观音;但你问知道什么茶叶品牌,没几个人能答上来。

而且茶叶是“非标品”——你觉得香的茶,别人可能觉得苦,很难做到统一标准,这就导致行业特别分散。

哪怕八马是高端茶市场第一,它的市场份额也才1.7%,前五大茶企加起来也才5.6%。之前中茶、安溪铁观音等同行冲击上市都失败了,就是因为资本市场对“散、乱、非标”的茶企没信心。

03.

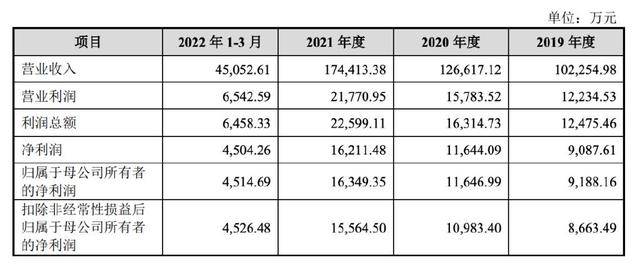

看八马的招股书就知道,这生意确实“暴利”——茶叶毛利率高达58%,也就是说,100块卖出去的茶,成本不到42块。

为啥这么赚?关键在“品牌溢价”。

八马从2009年就定了“高端路线”,对买高端茶的人来说,喝的不只是茶叶,更是仪式感、身份象征。

但高毛利不代表高净赚,因为八马“烧钱”也狠。从2020年到2024年,它每年的销售费用都在5-6亿元,占总收入的30%以上。

在“标准化”上八马也砸了不少钱。

为了破解茶叶“非标”的难题,它建了“超级工厂”,有第六代智能化生产线,还有全球首条武夷茶精加工智能生产线。

它还参与制定了20多项茶行业标准,把“老茶农的经验”变成了可量化的指标——比如茶叶含水量多少、杂质率不能超过多少,都有明确规定。

成功上市后,八马拿到了募集资金,接下来要干三件大事:

1.“开店扩张”。计划在大城市开更多品牌旗舰店,提升高端形象;在小县城靠加盟模式铺店,让更多人能买到八马的茶,目标是从“三千多家店”变成“万店规模”。

2.“升级供应链”。把更多钱砸到智能生产线上,既提高效率,又保证茶叶质量稳定;同时和更多茶农合作,把源头茶园管起来,确保原材料靠谱。

3.“出海和做品牌”。一方面继续巩固“高端茶”的定位;另一方面要把茶卖到国外,先从东南亚和“一带一路”沿线国家试点,既卖茶叶,也推广中国茶文化。

但资本市场对它的未来,也有不少担忧。

最直接的就是“前车之鉴”——上一个在港股上市的传统茶企是澜沧古茶,2022年上市后股价跌了70%多,至今没缓过来。

八马虽然规模更大、品牌更响,但能不能稳住股价,还要看后续业绩能不能持续涨。

另外,行业分散的问题还没解决。

现在八马是第一,但优势并不是很明显,随时可能被其他企业超过。

而且年轻人现在更爱喝奶茶、果茶,对传统茶叶兴趣越来越小,八马能不能抓住年轻人,也是个大考验。

至于能不能成“茶叶界茅台”,现在还不好说。茅台的核心是“稀缺性”,但茶叶品类太多,很难做到垄断。

结语:

聊八马茶业,很容易盯着“联姻”不放,但其实联姻只是“加分项”,真正让它走到上市这一步的,还是实打实的生意。

现在八马站在了资本市场的新起点,能不能带着中国茶行业打破“有品类没品牌”的困境,能不能把中国茶卖到全世界,还要看它接下来的表现。

但不管怎么说,这个不碰金融地产、靠茶叶和联姻崛起的豪门,已经给传统行业趟出了一条不一样的路。