2025年中国茶叶进出口数据分析简报

今天分享的是:2025年中国茶叶进出口数据分析简报

报告共计:22页

2025中国茶叶进出口数据解读:贸易规模持续扩张,绿茶出口占比近九成

茶作为中国传统优势农产品,不仅是对外贸易的重要组成部分,更是文化交流的重要载体。近日,农小蜂发布的《2025年中国茶叶进出口数据分析简报》(以下简称“简报”),基于中国海关及联合国商品贸易统计数据库的权威数据,从贸易规模、商品结构、贸易伙伴、区域分布及时间规律等维度,全面展现了中国茶叶进出口的发展态势,为行业发展提供了重要参考。

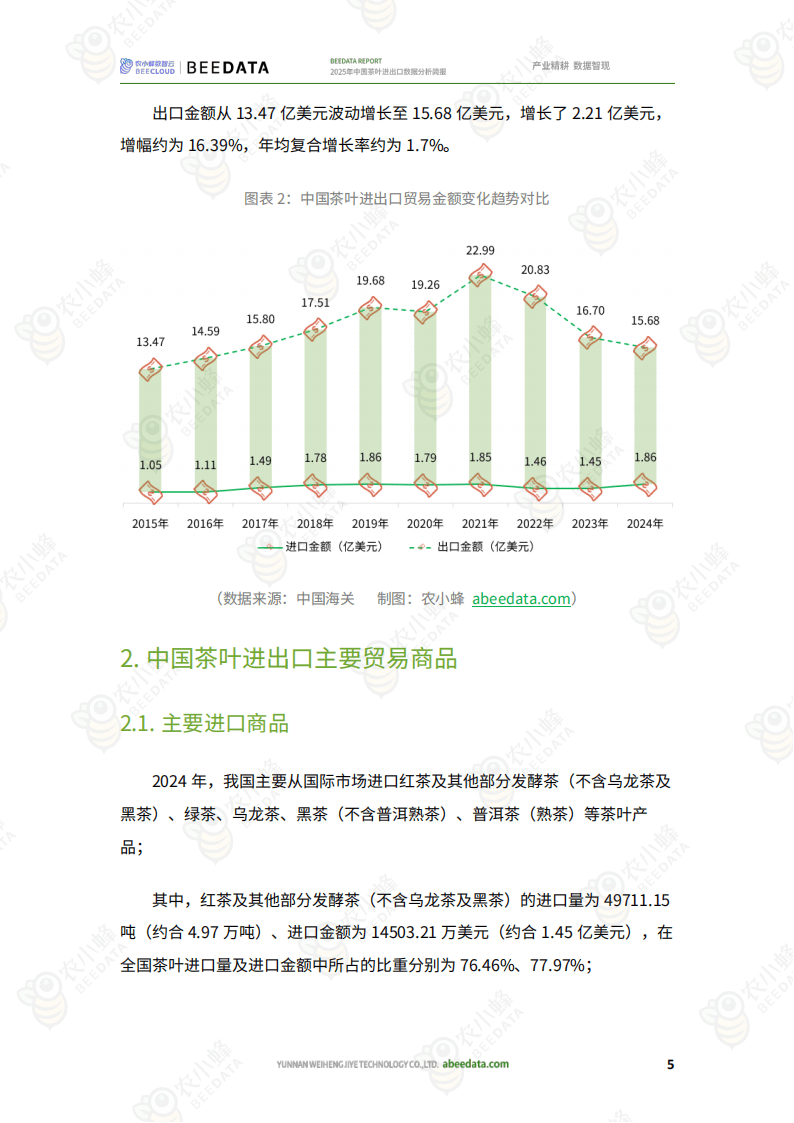

从贸易整体规模来看,中国茶叶进出口贸易呈现持续增长的良好态势。2024年,中国茶叶进出口贸易总量达48.52万吨,贸易总额为17.54亿美元。其中,出口量42.02万吨,出口金额15.68亿美元;进口量6.5万吨,进口金额1.86亿美元,贸易顺差13.82亿美元,净出口量35.52万吨,延续了常年净出口的优势格局。

若将时间维度拉长至2015-2024年这十年,增长趋势更为显著。十年间,茶叶进出口贸易总量增长14.07万吨,增幅约40.85%,年均复合增长率约3.88%;贸易总额增长3.01亿美元,增幅约20.74%,年均复合增长率约2.12%。这一系列数据不仅体现了中国茶叶在国际市场上的竞争力,也反映出国内茶叶消费市场对进口茶叶的需求在逐步提升,形成了进出口双向增长的良性循环。

在进口端,中国茶叶进口的增长速度尤为亮眼。2015-2024年,茶叶进口量从2.28万吨增长至6.5万吨,增长4.22万吨,增幅高达184.72%,年均复合增长率约12.33%;进口金额从1.05亿美元增长至1.86亿美元,增长0.81亿美元,增幅约76.37%,年均复合增长率约6.51%。进口量增速远超进口金额增速,一定程度上反映出进口茶叶的性价比在提升,或进口茶叶品类结构向中低端市场倾斜。

从进口商品结构来看,红茶及其他部分发酵茶(不含乌龙茶及黑茶)是绝对主力。2024年,该品类进口量约4.97万吨,占全国茶叶进口总量的76.46%;进口金额约1.45亿美元,占进口总金额的77.97%,无论是数量还是金额占比都接近八成。紧随其后的是绿茶,进口量约1.38万吨,占比21.19%;进口金额2157.58万美元,占比11.6%。乌龙茶、黑茶(不含普洱熟茶)、普洱茶(熟茶)的进口规模则相对较小,三类产品进口量合计占比不足3%,进口金额合计占比不足11%。此外,按包装重量统计,中国进口茶叶中95%以上为大包茶叶商品,这也暗示进口茶叶多用于深加工或批量销售,而非直接面向终端消费者的小包装零售产品。

进口贸易伙伴方面,中国茶叶进口主要依赖斯里兰卡、越南、印度、肯尼亚以及中国台湾地区。2024年,从斯里兰卡进口茶叶1.35万吨,金额0.68亿美元,在进口量和金额中的占比分别为20.79%和36.56%,是中国最大的茶叶进口来源地;从越南进口1.6万吨,金额0.23亿美元,进口量占比24.67%,位列进口量榜首;印度、肯尼亚和中国台湾地区的进口金额占比也均在9%以上,形成了多元化的进口来源格局,有效降低了单一来源地可能带来的供应链风险。

在国内进口区域分布上,浙江、福建、云南是进口量排名前三的省份。2024年,浙江进口茶叶1.38万吨,占全国进口量的21.25%;福建进口1.35万吨,占比20.76%;云南进口1.09万吨,占比16.75%。而从进口金额来看,福建、上海、浙江则位居前三,福建进口金额0.52亿美元,占比27.77%;上海0.35亿美元,占比18.99%;浙江0.27亿美元,占比14.57%。这种区域差异主要与当地茶叶加工产业布局有关,浙江、福建、云南等地茶叶加工企业集中,对进口茶叶原料的需求较大,而上海作为国际化大都市,对高品质进口茶叶的消费需求和贸易中转需求更为突出。

时间分布上,2024年中国茶叶进口呈现明显的季节性特征,6月份成为进口高峰,该月进口量和进口金额占全年的比重分别为25.95%和23.79%,是全年进口规模最大的月份。从季度来看,一季度进口规模相对较小,二季度进口明显集中,上半年进口规模显著高于下半年,这种季节性分布可能与国内茶叶加工生产周期、进口茶叶运输周期以及市场需求淡旺季等因素相关。

出口端,中国茶叶出口虽增速不及进口,但凭借庞大的基数,依然在国际市场占据重要地位。2015-2024年,茶叶出口量从32.17万吨增长至42.02万吨,增长9.85万吨,增幅约30.64%,年均复合增长率约3.01%;出口金额从13.47亿美元增长至15.68亿美元,增长2.21亿美元,增幅约16.39%,年均复合增长率约1.7%。出口量和出口金额增速均低于进口,但考虑到中国出口茶叶以绿茶为主,在国际绿茶市场上占据垄断地位,这种稳健增长更能体现出中国绿茶出口的稳定性和市场粘性。

出口商品结构中,绿茶的“霸主”地位无可撼动。2024年,绿茶出口量37.18万吨,占全国茶叶出口总量的88.48%;出口金额12.32亿美元,占出口总金额的78.55%,无论是数量还是金额占比都遥遥领先,充分彰显了中国绿茶在国际市场的核心竞争力。红茶及其他部分发酵茶(不含乌龙茶及黑茶)是第二大出口品类,出口量2.84万吨,占比6.77%;出口金额2.1亿美元,占比13.38%,金额占比高于数量占比,说明该品类出口单价相对较高,产品附加值更优。乌龙茶、普洱茶(熟茶)、黑茶(不含普洱熟茶)的出口规模则较小,三类产品出口量合计占比不足5%,出口金额合计占比不足8%,反映出中国特种茶在国际市场的认知度和接受度仍有提升空间。

出口贸易伙伴方面,中国茶叶出口市场呈现出明显的“非洲主导、亚洲和欧美补充”的格局。2024年,摩洛哥是中国最大的茶叶出口目的地,出口量9.32万吨,金额2.79亿美元,在出口量和金额中的占比分别为22.19%和17.77%;加纳紧随其后,出口量4.51万吨,金额1.79亿美元,占比分别为10.73%和11.44%;毛里塔尼亚、塞内加尔、阿尔及利亚等非洲国家也是重要出口市场。亚洲市场中,马来西亚是主要目的地之一,出口量0.49万吨,金额1.21亿美元,金额占比7.74%;欧美市场则以俄罗斯、美国为主,虽出口量占比不高,但消费潜力较大,未来有望成为出口增长的新动力。

国内出口区域分布上,浙江、安徽、福建、湖南是核心出口省份。2024年,浙江茶叶出口量17.79万吨,金额5.32亿美元,在出口量和金额中的占比分别为42.33%和33.92%,无论是出口规模还是出口效益都位居全国第一,是中国茶叶出口的“领头羊”;安徽出口量7.7万吨,金额2.83亿美元,占比分别为18.33%和18.04%;湖南出口量5.48万吨,金额1.53亿美元,占比分别为13.05%和9.74%;福建出口量2.03万吨,金额1.78亿美元,金额占比11.38%。这些省份不仅是茶叶主产区,拥有丰富的茶叶资源,还具备完善的茶叶加工、仓储和物流体系,为茶叶出口提供了坚实的产业基础。

出口时间分布与进口类似,2024年中国茶叶出口也集中在6月份,该月出口量占全年的19.35%,出口金额占比20.27%,成为全年出口高峰。这种“进出口同季高峰”的现象,可能与国际市场茶叶消费旺季、国内茶叶生产周期以及物流运输安排等因素相关,也反映出中国茶叶进出口贸易在时间节奏上具有较强的协同性。

从国际竞争力来看,中国茶叶在全球市场中仍保持着较强的比较优势。通过出口相似度指数(ESI)分析,2023年世界茶叶出口金额前十的国家/地区中,中国与日本、德国、越南的茶叶出口相似度指数均在0.5以上,这三个国家是与中国茶叶出口商品结构最相似的竞争对手,未来在国际市场上的竞争可能会更加激烈。而从贸易互补性指数(TCI)来看,中国与世界茶叶进口金额前十的国家/地区的贸易互补性指数均大于1,其中巴基斯坦、埃及、摩洛哥与中国的互补性水平最高,这些国家未来有望成为中国茶叶出口的潜在增长市场,尤其是摩洛哥作为中国当前最大的出口目的地,互补性优势进一步巩固了其市场地位。

总体而言,中国茶叶进出口贸易在过去十年实现了稳步增长,进口端需求旺盛,出口端优势稳固,形成了“绿茶出口主导、红茶进口为主”的商品结构,以及多元化的贸易伙伴和区域分布格局。未来,随着消费者对茶叶品质要求的提升、茶叶深加工技术的发展以及国际市场的进一步开拓,中国茶叶进出口贸易有望在保持现有优势的基础上,实现更高质量的发展,持续为中国农业对外贸易和乡村振兴贡献力量。

以下为报告节选内容

报告共计: 22页

中小未来圈,你需要的资料,我这里都有!

上一篇:读赵婉如写生作品集《琴溪涴墨》感